Terugval in de woningbouwproductie

Opnieuw is er sprake van krimp in de bouwsector, meldde Trouw afgelopen zaterdag 14 juni 2013 (1). Sinds het begin van de crisis in 2008/2009 is er sprake van een afname van de investeringen in de woningbouw met zo’n 25 procent en dit betreft alle onderdelen van de woningbouw (2). Op alle mogelijke uitgaven staat op dit moment de rem. Dit geldt ook voor de DHZ-markt (3). Dus op alle fronten is sprake van achteruitgang. Nu is de terugval in de bestaande bouw beduidend lager dan die in de nieuwbouw (4).

Maar de verschillende deelmarkten van de woningbouw zijn niet zomaar uitwisselbaar en kennen ieder hun eigen karakter. Toch is het van belang ondanks alle verschillen te zoeken naar de overeenkomsten.

De diversiteit van de marktsegmenten in de woningbouw

Bij een breed maatschappelijk probleem, zoals de sterke terugval in de bouw en in het bijzonder van de woningbouw, probeert iedereen het middel of vaccin te bedenken om de situatie of patiënt weer gezond te maken. Dit kan alleen als er sprake is van een patiënt met een ziekte. De woningbouw als totaal is vooral een complex geheel door verschillen in eigendom en kwaliteit (nieuwbouw en bestaande bouw). Tegelijkertijd wordt door de politieke bemoeienis met de context het geheel al snel een speelbal van de waan van de dag. Om de patiënt gezond te laten worden, is in eerste instantie noodzakelijk dat de context verbeterd wordt. In de bouw betekent dit, dat de maatschappelijke condities gewijzigd moeten worden die een gezond functioneren van de woningmarkt toelaten.

Te denken valt aan de hypotheekaftrek, functioneren huurmarkt, corporatieheffing, achterwege blijvende productiviteit en de totale economische malaise. Een complex van factoren bepaalt uiteindelijk het soepel functioneren van deze markt. De patiënt heeft een cocktail aan middelen nodig om weer ‘vitaal’ te worden en te blijven.

Maar tegelijkertijd bestaat er niet één patiënt. De woningbouw bestaat uit een veelheid aan deelmarkten, die ieder hun eigen logica en aansturing kennen.

Zoeken naar segmentoverschrijdend aanbod

Tot nu toe bestond de woningbouw uit zeer verschillende segmenten of onderdelen. De nieuwbouw was de bouwpraktijk voor de ontwikkelaars en de grote bedrijven, en het woningonderhoud bewoog zich meer op het niveau van de klusbedrijven. En nog steeds is de particuliere sector van eigenaar-bewoners en kleine particuliere verhuurder de thuismarkt van de klusbedrijven.

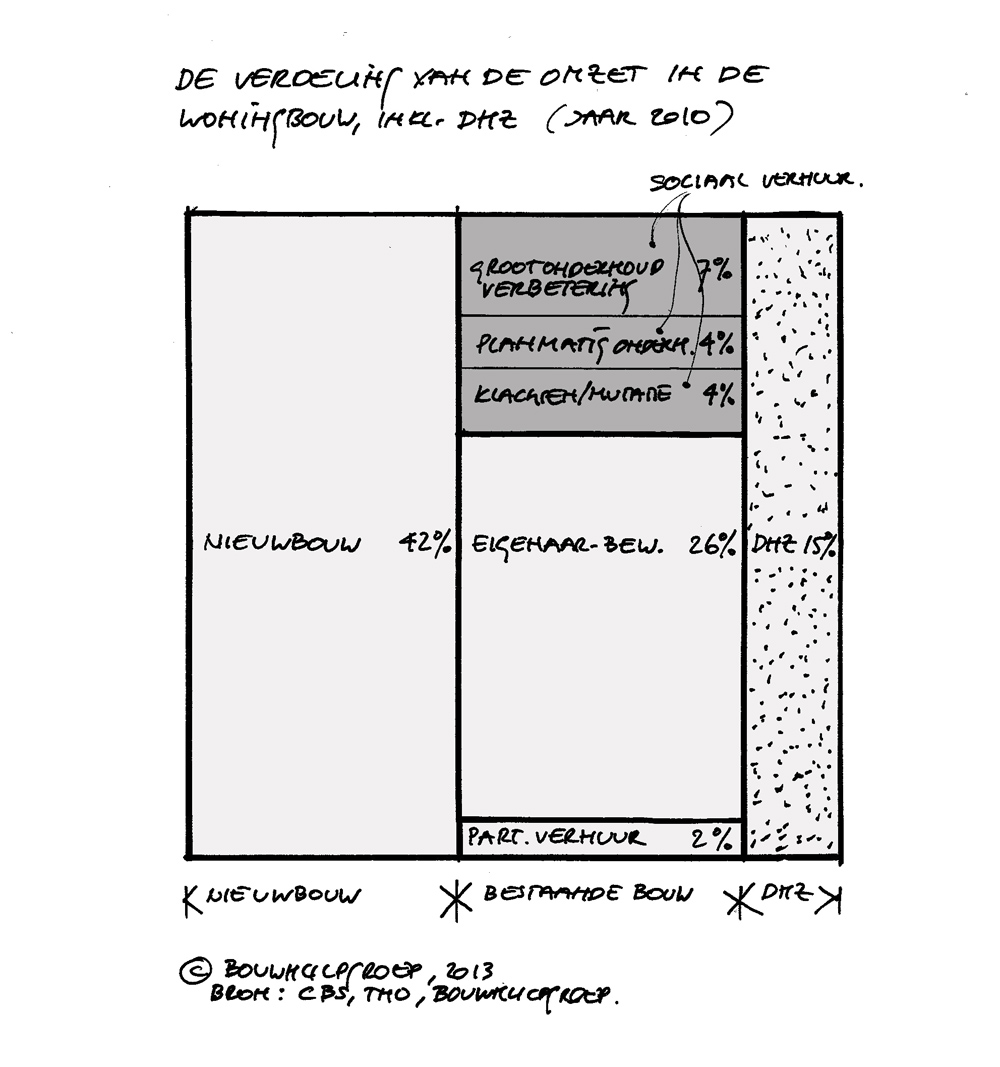

Nu blijkt dat de bestaande bouw enigszins (meer) conjunctureel bestendig is, bewegen zich vele spelers op deze markt. Echter de figuur: ‘De verdeling van de omzet in de woningbouw’ laat zien dat dit zeer divers is. Zeker als dit gekoppeld wordt aan de grote spreiding in eigendom (5).

De oplossing voor een passend en betaalbaar aanbod zal niet gezocht moeten worden in de grote gebaren of het heruitvinden van het verleden. Uiteindelijk gaat het om aanbod met een technische specificatie, waarbij het gebruik de leidraad vormt en die marktbreed inzetbaar is. Niet het gebouw of de woning moet dan de richting geven, maar de bouwstenen ervan die in een bepaalde gebruiksfunctie voorzien. Dit wordt aangeduid met ‘componenten’, die voor de grote diversiteit aan deelmarkten een oplossing kunnen bieden. In dat geval kan in elke situatie een passend antwoord bedacht worden. De oplossing komt dan niet van boven, maar van onderop.

Bronnen/verwijzingen

1. ‘Bouwsector krimpt weer fors’, Trouw, 14 juni 2013

2. De totale omzet, exclusief BTW, in de woningbouw bedroeg in 2010 (peil 2010) circa 22,6 miljard euro. Daar komt nog eens circa 4 miljard euro bij, dat besteed wordt binnen de DHZ-branche

Zie o.a. TNO Bouwprognose 2011-2016, Delft, december 2011

3. De omzet in de DHZ-branche is de afgelopen jaren met ruim 15 procent gedaald. Ook deze sector heeft last van de stagnerende huizenmarkt en de toename van de werkloosheid

4. De terugval in de bestaande bouw (klein onderhoud en groot onderhoud/verbetering) bedraagt circa 15 procent over alle woningen. Tot nu toe was nog de meest stabiele sector die van de corporaties, maar die dreigt ook nu door de heffingen een terugval te laten zien

5. In 2011 bedroeg het aantal woningen in Nederland 7,218 miljoen, die als volgt verdeeld is:

– Sociale verhuur : 31,5%

– Particuliere verhuur : 8,8% (circa de helft van beleggers)

– Eigenaar-bewoners : 59,7%

(Bron: CBS)